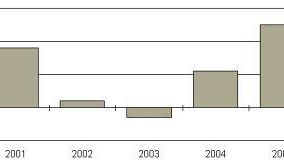

L'Istituto regionale di programmazione economica Toscana e Unioncamere Toscana – insieme – per presentare il rapporto sulla situazione economica della nostra regione, consuntivo 2003 e previsioni 2004-2005. Presso l’Auditorium del Consiglio regionale (via Cavour 4 - Firenze), grafici e relazioni hanno accompagnato i numerosi partecipanti – tra i quali Riccardo Nencini, presidente del Parlamento toscano - a intravedere l’uscita dal tunnel. L’andamento dei dati delle esportazioni toscane è un breve tratto di linea che sale oltre l’orizzonte dello Zero e ciò non accadeva dal terzo trimestre 2001.

E’ questa la maggiore novità del Rapporto consuntivo e di previsione, anche se i segni di uscita dal tunnel, oggi in parte visibili, non sono ancora sufficienti a convalidare un giudizio di sicura ripresa. E se nel 2003 il quadro congiunturale dell’economia toscana ha subito un ulteriore peggioramento, la debolezza dei mercati esteri, rafforzata dal deprezzamento del dollaro, è alla base di questo andamento, accompagnato dalla dinamica declinante degli investimenti. Solo i consumi privati e pubblici hanno mantenuto una pur lieve spinta espansiva e su tutti i settori emerge quello delle costruzioni, con andamento anticiclico spiccato.

In tale scenario sono stati colpiti tutti i sistemi locali legati alle produzioni della moda (il tessile e Prato, l’oreficeria ad Arezzo, la concia a Pisa…), ma in questa fase recessiva la dinamica imprenditoriale è sorprendente: pur confermando difficoltà, soprattutto nel settore industriale, mostra ancora dinamismo. Da qui la tenuta del sistema economico toscano che, pur in una fase difficile, mostra di saper reggere sia sul piano imprenditoriale che su quello del lavoro. Se le previsioni di un nuovo ciclo espansivo per l’economia italiana si avverano i tassi di crescita del Pil toscano presenterebbero un andamento di tutto rispetto: già nel 2004 potrebbe tornare a crescere sopra l’1 per cento, per raggiungere il 2-2,5 per cento nel 2005.

I lavori si sono chiusi in tarda mattinata con l’intervento di Claudio Martini, presidente della Regione Toscana.

________________

Due anni a crescita zero ...

Nel 2003 e per il secondo anno consecutivo si può parlare di crescita zero per l’economia toscana. Secondo le nostre stime (altri istituti di ricerca indicano performances migliori) il prodotto interno lordo della regione ha segnato una contrazione (-0,3%) rispetto all’anno precedente; erano venti anni -dal 1983 cioè- che ciò non accadeva: allora la caduta era stata, però, assai più acuta (-1,6%), anche se all’interno di una fase recessiva di minore durata.

La attuale fase di stagnazione è dunque meno intensa, ma più duratura. In effetti i primi segni di peggioramento erano già visibili verso la fine del 2000; ma è nel 2001 che l’inversione del ciclo diviene evidente e coinvolge l’intera economia italiana ed europea trasformandosi, prima, in rallentamento e poi in vera e propria stagnazione, a dispetto delle previsioni le quali indicavano uscite più tempestive dalla crisi in atto. Lo scorso anno l’Irpet e Unioncamere Toscana prevedevano infatti che il 2003 avrebbe rappresentato un anno di svolta, indicando una crescita dell’1% dopo che nel 2002 il PIL era aumentato appena dello 0,2%.

In realtà i segni di uscita da questa fase, oggi in parte visibili (le esportazioni del primo trimestre del 2004 per la prima volta ritornano a crescere del 6,1% ponendo la Toscana tra le regioni più dinamiche del paese ed anche la produzione industriale sembra vicina al punto di svolta) non sono ancora sufficienti a convalidare un giudizio di sicura ripresa.

Questo scenario non vale, tuttavia, solo per la nostra regione, dal momento che è tutto il paese -assieme a buona parte dell’Europa- che sta attraversando una fase simile; anzi, per molti versi -e confermando quanto di solito accade nelle fasi recessive- sono proprio le aree più sviluppate e aperte agli scambi internazionali a subire gli effetti più negativi: in Italia, assieme alla Toscana, le regioni che più hanno sofferto di questa situazione sono, infatti, quelle del Nord.

...

a causa di uno scenario internazionale molto sfavorevole

La modifica dello scenario esterno è, in effetti, la principale causa del peggioramento del ciclo. Se da un lato, nel 2003, la situazione di molti dei paesi extraeuropei è addirittura migliorata rispetto alle aspettative (Stati Uniti, Asia e Giappone hanno registrato crescite superiori alle attese) l’economia europea è andata in controtendenza, peggiorando rispetto a previsioni che, pure, già la ponevano tra le aree meno dinamiche dell’economia mondiale.

Il forte apprezzamento dell’euro sul dollaro -e quindi sullo yen e l’yuan- ha reso di fatto le produzioni dell’UE meno competitive, impedendo alle economie europee di cogliere gli effetti positivi dell’espansione del commercio mondiale; d’altro canto la domanda interna non ha trovato motivazioni particolarmente incoraggianti rimanendo a lungo depressa. La crescita dell’UE appare, quindi, ancora legata alla dinamica delle sue vendite all’esterno piuttosto che all’espansione del mercato interno: tutto questo, in una fase di dollaro debole, ha impedito andamenti esaltanti delle economie dei suoi principali paesi, Germania ed Italia in primo luogo.

Crollano le esportazioni ed anche la domanda interna non è particolarmente brillante

L’economia toscana ha sofferto in modo particolare di questa situazione, essendo tradizionalmente più esposta sui mercati extraeuropei e quindi più sottoposta alle tensioni del cambio col dollaro.

Le esportazioni sono diminuite nel 2003 addirittura del 7,7% dopo che nel 2002 erano già calate del 3,3%: due anni consecutivi di diminuzione sono da considerarsi un fatto straordinario, bisognerebbe andare, crediamo, ben lontano nel tempo (quando ancora le statistiche sulle esportazioni regionali non esistevano) per ritrovare una situazione analoga. Né migliori sono stati i risultati sul fronte del turismo estero che ha registrato un calo altrettanto vistoso della spesa, dovuto sia a cali delle presenze che a riduzioni della spesa media giornaliera dei turisti.

A fronte di questa significativa contrazione della domanda estera, la domanda interna ha avuto comportamenti differenziati, pur contribuendo nel suo complesso ad impedire cadute più drastiche del PIL. In effetti se gli investimenti hanno segnato un calo e le esportazioni verso le altre regioni si sono contratte dell’1,2%, i consumi interni alla regione sono aumentati sia nella componente della spesa delle famiglie che in quella della spesa pubblica. Quest’ultima in particolare è aumentata addirittura del 2,1%, mentre la prima ha potuto usufruire dell’aumento del reddito disponibile che, anche in Toscana, è stato dell’1,5%.

È, quindi, per merito dei consumi se la domanda finale si è ridotta solo dell’1%, riuscendo quindi in larga misura a compensare il consistente calo delle vendite all’esterno (estero e resto d’Italia).

La contrazione delle importazioni consente di contenere gli effetti negativi

In realtà una quota elevata di tale minore domanda si è tradotta in una forte contrazione delle importazioni dall’Italia, ma soprattutto dall’estero, nonostante un tasso di cambio che rendeva più convenienti le importazioni dai paesi extra-UE.

Questa riduzione delle importazioni è in parte spiegabile con la flessione degli investimenti in macchinari, ma non è escluso che vi sia stato un ridimensionamento del processo di decentramento produttivo all’estero cui anche le imprese toscane hanno fatto crescente ricorso, consentendo in tal modo di contenere gli effetti negativi della pesante caduta delle esportazioni.

In effetti in presenza di una caduta delle vendite all’estero di queste dimensioni ci saremmo aspettati, per una regione così dipendente dalla evoluzione di tale grandezza, conseguenze assai più vistose; è pertanto persino sorprendente che il PIL sia rimasto in quest’ultimo biennio sostanzialmente fermo (crescita zero).

La più forte caduta delle importazioni sopra richiamata spiega in parte questo risultato, ma occorre anche considerare che il miglioramento della ragione di scambio, in conseguenza dell’apprezzamento dell’euro, ha introdotto anche alcuni elementi di vantaggio che rischiamo di trascurare ragionando solo in termini reali. Il contenimento di alcuni prezzi all’import ha certamente rallentato il calo dei margini di profitto e, di conseguenza, non è escluso che l’aumento del reddito disponibile delle famiglie sopra richiamato -esso stesso sorprendente in una fase di questo tipo- dipenda in qualche misura anche dal miglioramento delle ragioni di scambio.

Non solo, ma il crollo stesso del fatturato all’estero di alcuni settori come l’oreficeria, in presenza di una significativa riduzione dei prezzi all’import della materia prima (come, ad esempio, lascerebbe supporre la caduta dei valori medi unitari dell’oro importato del 20%) avrebbe avuto conseguenze meno forti in termini di valore aggiunto prodotto.

I settori industriali avvertono pesantemente gli effetti della crisi

Il quadro è ovviamente più articolato se si entra all’interno dei settori e dei territori della regione e risponde alle logiche tipiche delle fasi recessive legate alle difficoltà sui mercati internazionali.

Le difficoltà del settore industriale sono state, infatti, ben più gravi con cadute pesanti di fatturato e produzione, che si sono però diversamente distribuite in funzione sia del bene prodotto che della dimensione aziendale: le crisi più acute sono state avvertite dai comparti della moda, che hanno visto riduzioni pesanti del valore aggiunto prodotto (-8% il tessile ed abbigliamento, -11% il cuoio, pelli e calzature e su valori simili l’oreficeria), mentre i comparti della meccanica hanno retto maggiormente, talvolta con risultati addirittura positivi; si confermano inoltre gli andamenti negativi del settore lapideo, dei mobilifici, mentre dopo anni di buoni risultati anche la carta segna dinamiche negative.

Tuttavia non tutte le imprese sono accomunate dallo stesso risultato: quelle di più grande dimensione, anche nei comparti maggiormente in difficoltà, hanno spesso aumentato vendite all’estero, fatturati e valore aggiunto prodotto; man mano invece che si riduce la dimensione i risultati peggiorano sino a diventare pesantemente negativi nelle piccolissime imprese. In particolare il comparto artigiano ha, più del resto dell’economia, sofferto questa fase depressiva con cali di produzioni e fatturato spesso superiori al 20%, soprattutto nelle produzioni della moda.

Non è quindi escluso che, in una fase di gravi difficoltà sui mercati internazionali qual è quella attuale, le grandi imprese siano riuscite a mantenere intatti, o a contenere la caduta dei loro margini di profitto, scaricando su quelle più piccole, spesso legate alle prime da rapporti di subfornitura, i costi della crisi in atto.

Male anche l’annata agraria soprattutto per le avverse condizioni metereologiche che hanno condotto ad una flessione del valore aggiunto di oltre il 10%.

Continua a crescere il terziario e soprattutto le costruzioni

Il quadro è diverso nel terziario, all’interno del quale sono rari i casi di flessione del valore aggiunto prodotto: solo nel commercio (con differenze però nette tra una grande distribuzione ancora in crescita ed una piccola in difficoltà), negli alberghi e nel sistema bancario.

Gli altri comparti segnalano invece ancora aumenti produttivi, sia pur contenuti, in settori importanti del terziario, quali ad esempio quello dei servizi alle imprese.

Su tutti i settori spicca infine -come del resto accade da anni- quello delle costruzioni, il quale assume un andamento anticiclico particolarmente evidente nelle fasi di incertezza e di crisi di fiducia come è quella attuale. Il mercato immobiliare ha infatti avuto una mobilitazione senza precedenti, attivando anche la costruzione di nuove abitazioni, ma contribuendo allo stesso tempo alla lievitazione dei prezzi e ad un forte indebitamento delle famiglie che va visto con qualche preoccupazione specie se, come molti prevedono, i prezzi delle abitazioni scenderanno ed i saggi di interesse riprenderanno a crescere.

A questa attività sul fronte privato-residenziale va aggiunta una certa vitalità delle opere pubbliche, favorita anche dall’intervento regionale, importante non solo come sostegno alla domanda finale, ma anche per il contributo che dovrebbe dare all’incremento della competitività del sistema.

Soffrono le aree di distretto e continua la riduzione delle disparità interne alla regione

Sul piano territoriale questi andamenti hanno fortemente penalizzato soprattutto le aree di distretto: quella pratese del tessile, quella aretina dell’oreficeria, quella pisana della concia, ma in generale ha colpito tutti i sistemi locali legati alle produzioni della moda.

Reggono invece le principali aree urbane, per il buon andamento del settore dei servizi ed i sistemi locali del grossetano che sono riusciti a compensare il cattivo andamento dell’agricoltura con il buon andamento del turismo (in controtendenza, quindi, col resto della regione) ed anche delle esportazioni (che hanno, tuttavia, un peso limitato sull’economia dell’area). Come sempre accade nei periodi di stagnazione dell’economia si sono, quindi, ridotte le disparità territoriali all’interno della regione, più, però, per motivi di difficoltà delle aree a maggiore sviluppo che per un particolare dinamismo di quelle più in ritardo.

In questo ambito occorre tuttavia non trascurare quanto era accaduto nella seconda parte degli anni Novanta, quando l’economia toscana aveva mostrato un particolare dinamismo rispetto alle altre regioni del paese; un dinamismo che, a differenza del passato, era attribuibile proprio alle migliori prestazioni dei sistemi locali meno sviluppati, nei quali si erano peraltro concentrate parte delle politiche regionali. È senza dubbio prematuro stabilire un nesso causale tra i due fenomeni, anche se è probabile che almeno dal lato della domanda gli interventi in tali aree, spesso utilizzando al meglio i fondi europei, abbiano stimolato una crescita maggiore.

Sarà, invece, necessario ancora del tempo per valutare gli effetti dal lato dell’offerta, per stabilire cioè se sia anche aumentata in modo significativo la competitività e la capacità produttiva di tali aree: gli effetti degli investimenti pubblici si possono valutare correttamente solo nel medio-lungo periodo.

Resta positivo il dinamismo imprenditoriale

Altrettanto sorprendente, in questa fase recessiva, la dinamica imprenditoriale la quale, pur confermando la presenza di difficoltà soprattutto nel settore industriale, mostra ancora un discreto dinamismo.

Certo, si riduce il ritmo di crescita delle nuove registrazioni (che passano dall’8,1% del 2002 al 7,6% del 2003), ma anche quello delle cancellazioni (dal 6,4% al 5,8%); il fatto che continui comunque a crescere, anche se su ritmi inferiori rispetto a quelli del biennio 2000-2001, il numero delle imprese (oltre seimila in più) deve, tuttavia, essere interpretato come un segno di sicura vitalità del sistema economico regionale. Prosegue, peraltro, il rafforzamento dell’apparato produttivo dal momento che continua ad espandersi il peso delle imprese di capitale rispetto alle imprese individuali ed alle società di persone: l’incidenza delle prime è infatti passata dal 14,9% del 1994 al 20,1% del 2003.

Sarebbe naturalmente miope non cogliere, anche all’interno di questa dinamica, complessivamente positiva, i segni delle difficoltà di alcuni comparti e di alcune aree della regione.

Si riduce infatti il numero di imprese nell’industria manifatturiera (-0,4%) al cui interno la crescita della meccanica e dei comparti a più elevato contenuto tecnologico non riesce a compensare le perdite di quelli più tradizionali (moda e lavorazione dei minerali non metalliferi in primo luogo).

Aumenta invece in modo sensibile il numero di imprese nelle costruzioni e, sebbene in modo più contenuto, nelle attività di servizio sia alle persone che alle imprese, con una dinamica particolarmente vivace nelle attività legate all’informatica.

La dinamica imprenditoriale conferma i risultati economici precedentemente riportati anche nella sua articolazione territoriale, evidenziando le maggiori difficoltà delle aree più aperte agli scambi internazionali ed invece la migliore situazione di quelle della costa: rispetto ad un aumento medio regionale del numero di imprese pari all’1,7% è soprattutto a Prato, Firenze e Pistoia che si hanno le dinamiche più basse.

Mercato del lavoro: lo “strano” aumento degli occupati

Più complessa l’interpretazione della particolare evoluzione del mercato del lavoro.

In effetti il ciclo negativo attraversato anche dall’economia regionale si è tradotto in una minore domanda di lavoro da parte delle imprese toscane: il monte complessivo delle ore lavorate ricondotto a lavoratori standard si è infatti contratto di circa 5.300 unità (pari allo 0,3% in meno), con diminuzioni più pronunciate nell’industria, nell’agricoltura e nel settore pubblico, non compensate dalla maggiore domanda che proviene dal terziario. Si tratta peraltro di una diminuzione che è stata contenuta, dalla stazionarietà della produttività del lavoro.

Nelle fasi di stagnazione come quella attuale il ritmo di crescita della produttività del lavoro è rallentato anche per la maggiore flessibilità che oramai da tempo ha investito il nostro mercato che favorisce l’utilizzo di lavoro anche quando in passato non vi sarebbe stata la convenienza a farlo, attraverso l’inserimento di lavoratori a più bassa produttività a fronte di retribuzioni più contenute e con minori vincoli contrattuali per le imprese.

Con una riduzione dello 0,3% della domanda di lavoro, l’aumento di occupati segnalato dalle indagini sulle forze di lavoro dell’ISTAT, e pari all’1,6% (circa 23 mila occupati in più), appare di difficile spiegazione attraverso le normali logiche di comportamento economico.

Le caratteristiche della evoluzione osservata sono peraltro alquanto diverse da quelle che hanno caratterizzato gli anni recenti: cresce il tasso di partecipazione al lavoro, ma soprattutto nella componente maschile (la tendenza alla crescita è una caratteristica attesa, ma dovrebbe coinvolgere soprattutto la componente femminile); sparisce nella evoluzione trimestrale qualsiasi elemento di stagionalità sempre presente nel recente passato ed accentuata dalla maggiore flessibilità del mercato; l’occupazione cresce soprattutto nelle costruzioni e nei servizi alla persona; alla crescita del numero di occupati non corrisponde una almeno parziale riduzione del numero di disoccupati, come era invece accaduto nel corso degli ultimi anni (il tasso di disoccupazione passa dal 4,8% al 4,7% soprattutto per l’aumento del numero di forze di lavoro).

La stessa tendenza all’inserimento di figure maggiormente flessibili appare nel 2003 rallentata, dal momento che i contratti part-time sono diminuiti a fronte di un aumento di quelli a tempo pieno. L’insieme di questi fenomeni lascia pensare che sulla dinamica delle forze di lavoro abbiano inciso in qualche misura gli effetti della legge sulla regolarizzazione degli immigrati stranieri, che in Toscana ha visto ben 51 mila richieste di cui circa 41 mila accolte. Questa interpretazione è naturalmente al momento del tutto opinabile, tuttavia, è l’unica che spiegherebbe simultaneamente tutte le “anomalie” sopra ricordate: (a) renderebbe i dati dell’occupazione coerenti con la domanda di lavoro dal momento che, di fatto, non si tratterebbe di nuova occupazione; (b) spiegherebbe l’aumento delle forze di lavoro, soprattutto nella componente maschile e la mancata riduzione dei disoccupati; (c) potrebbe giustificare la perdita di stagionalità dei dati dal momento che i nuovi occupati non sarebbero il riflesso di una domanda di lavoro ma di un processo di regolarizzazione; (d) spiegherebbe la maggiore crescita di occupazione nei settori con maggiore presenza di immigrati.

Probabilmente un’analisi più approfondita del fenomeno, che sarà però possibile quando saranno disponibili i dati delle prossime rilevazioni, consentirà di verificare la plausibilità di questa ipotesi.

Al momento questa possibile interpretazione impedisce di leggere la crescita degli occupati come un indicatore congiunturale di performance economica, rendendo il dato sulla dinamica dell’occupazione, abitualmente indicato come uno degli indicatori più oggettivi del mercato del lavoro, di difficile interpretazione. Paradossalmente appare più indicativo il dato sulla disoccupazione (considerato in genere soggettivo, in quanto afflitto da molti elementi di percezione individuale), il quale indica che, in ogni caso, il numero dei disoccupati è rimasto inalterato.

Naturalmente se viene depotenziato l’utilizzo dei dati sulle forze di lavoro come indicatore congiunturale ciò non deve far venire meno le considerazioni più strutturali che nascono anche qualora fosse vera l’interpretazione fornita: il tasso di occupazione è comunque più alto di quello che eravamo abituati a considerare avvicinandosi con il 62,3% maggiormente agli obiettivi europei, mentre la disoccupazione resta su livelli molto bassi.

Dopo una stagnazione di quasi tre anni si intravedono i primi segnali di ripresa

Il sistema economico toscano, pur in una fase di difficoltà, mostra, quindi, una significativa capacità di tenuta, sia sul fronte della dinamica imprenditoriale che su quello delle possibilità di lavoro.

Tutto questo diviene particolarmente importante se le previsioni che oggi vengono formulate si avverassero. In effetti tutti gli organismi internazionali indicano come il 2004 sia anche per l’UE l’anno di uscita dalla fase di stagnazione; una uscita ancora non esaltante e al cui interno l’Italia viaggerà a ritmi comunque più lenti (la crescita prevista per il 2004 è intorno all’1%) e prevedono invece un 2005 decisamente più positivo.

Se questo scenario internazionale si avverasse le nostre previsioni indicano una crescita del PIL toscano dell’1,1% nel 2004 e del 2,5% nel 2005, trascinato da una ripresa delle esportazioni che dovrebbe rafforzarsi col passare dei mesi. Se ciò accadesse aumenterebbe quel clima di fiducia che famiglie ed imprese, secondo recenti indagini, sembrano già avvertire oggi, stimolando la ripresa dei consumi e soprattutto degli investimenti. È pertanto importante che il sistema produttivo toscano, anche dopo quasi tre anni di difficoltà, abbia mantenuto vive alcune delle sue tradizionali caratteristiche quali la capacità di fare impresa e di distribuire in modo diffuso le possibilità di lavoro: ciò significa che gli effetti della crisi -non senza eccezioni naturalmente- sono stati in qualche modo assorbiti dal sistema produttivo.

Del resto avevamo già osservato come negli ultimi anni il dinamismo imprenditoriale sopra richiamato si fosse rivolto anche e soprattutto verso settori nuovi a più alta tecnologia, modificando almeno in parte quella caratteristica che vedeva l’economia toscana ancorata soprattutto alle produzioni della moda: il peso delle imprese che sono collocate in settori a tecnologia alta e medio-alta è oggi meno distante del passato da quello che esse hanno in regioni come Lombardia, Veneto ed Emilia Romagna.

Non solo, ma le esportazioni della meccanica rappresentano, oggi, un quarto delle esportazioni complessive della regione, mentre dieci anni fa erano appena il 17%. Senza sposare l’ipotesi semplicistica che i settori della moda siano a basso contenuto di innovazione, al contrario di quelli della meccanica, ciò denota comunque una elevata capacità di trasformazione del sistema produttivo regionale che è sicuramente indice di vivacità imprenditoriale, anche perché cominciano a manifestarsi i segni della diffusione dello sviluppo anche in aree diverse da quelle tradizionali.

Le incertezze dello scenario geopolitico

Sarebbe naturalmente miope trascurare le grandi incertezze che stanno dietro lo scenario sopra prospettato e che sono particolarmente difficili da considerare proprio perché legate a fattori extraeconomici; gli equilibri geopolitici internazionali sono al momento estremamente precari incidendo non poco sullo stato di incertezza avvertito dalle persone e non vi è dubbio che, in presenza di una diffusa insicurezza, gli atteggiamenti degli operatori, siano questi famiglie o imprese- possano cambiare, frenando i ritmi di crescita dell’economia: la percezione di maggiori rischi finisce col penalizzare sia i consumi che gli investimenti.

Da questo punto di vista una evoluzione che penalizzasse la domanda dei beni di consumo più voluttuari avrebbe conseguenze assai più gravi per un’economia come quella toscana che, pure in trasformazione, fa di essi l’asse portante del proprio sistema produttivo.