La recente decisione della Banca Centrale Europea di alzare i tassi di riferimento ha scosso il mercato finanziario, ma la reazione dei mutui in Toscana è tutt'altro che lineare. In un panorama dove il costo del denaro sale per decreto, il mercato locale mostra segnali contro-intuitivi: mentre il variabile si appresta a diventare più oneroso, il fisso sembra paradossalmente muoversi in direzione opposta. È ancora il momento di rischiare con un indicizzato per massimizzare il risparmio iniziale, o la stabilità del fisso è ormai l’unica scelta razionale per una famiglia toscana?

Nonostante la stretta monetaria di Francoforte, il tasso fisso in Toscana sta vivendo una fase di sorprendente controtendenza tecnica. A giugno 2026, il TAN medio per i mutui a 20 e 30 anni è sceso al 3,26%, partendo dal 3,38% del mese precedente. Questo assestamento rende il tasso fisso una soluzione "storicamente accettabile", offrendo una barriera contro l'incertezza futura a costi che iniziano a farsi molto competitivi rispetto alle medie dell'ultimo biennio.

"Spinta dall’aumento dell’inflazione nell’eurozona, l’11 giugno la Banca Centrale Europea ha ritoccato al rialzo i tassi di riferimento, con un aumento pari allo 0,25%," spiega Matteo Favaro, COO di MutuiOnline.it. "Per il mercato dei mutui, la diretta conseguenza è il riavvicinamento tra tasso variabile e il fisso, che si attesta in calo su livelli storicamente più che accettabili... con offerte che raggiungono il 3,04%."

Il rialzo di 25 punti base deciso dalla BCE l'11 giugno ha un impatto diretto sui mutui indicizzati all’Euribor. Inizialmente, nelle prime settimane di giugno, si era osservato un leggero calo del TAN variabile (sceso dal 2,58% al 2,53%), ma l'effetto del nuovo rialzo porterà il tasso medio a toccare rapidamente il 2,78%.

L'analisi tecnica evidenzia come la "forbice" tra fisso e variabile si stia chiudendo drasticamente: lo spread tra le due tipologie, che era di 73 punti base, è già sceso a 48 e potrebbe ridursi a soli 23 punti base entro la fine dell'anno se si verificasse l'ulteriore rialzo previsto dagli analisti. Per un mutuo standard da 150.000 € della durata di 20 anni, le cifre sono eloquenti:

- La rata mensile: L'aumento del costo del denaro spinge la rata da 797 € a 815 € (+18 € al mese).

- Interessi totali: Il risparmio complessivo del variabile rispetto al fisso crolla da 13.000 € a circa 8.500 €.

- Prospettive a breve: Con un TAN variabile previsto al 3,03% entro fine anno, la differenza di rata rispetto a un fisso (851 €) sarebbe di soli 17 €.

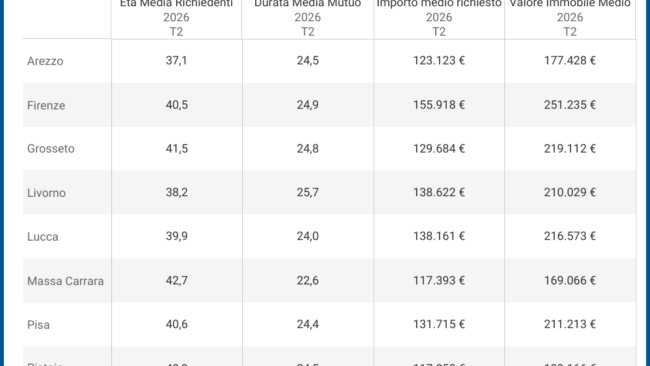

La geografia misura il "peso" finanziario dell'operazione immobiliare. Analizzando i dati provinciali, emerge una Toscana a due velocità. Firenze domina la classifica degli importi richiesti, con medie che oscillano tra i 155.918 € (MutuiOnline) e i 158.083 € (Facile.it), e un valore degli immobili che tocca i 251.235 €.

All’estremo opposto troviamo Massa Carrara, dove si registrano le richieste di finanziamento più basse della regione. È interessante notare la variabilità nelle rilevazioni dei principali osservatori: per questa provincia si passa dai 117.393 € rilevati da MutuiOnline ai 125.303 € registrati da Facile.it. Anche l'anagrafica segue questo trend geografico: ad Arezzo si concentrano i mutuatari più giovani (37 anni e 1 mese), mentre a Massa Carrara l'età media sale a 42 anni e 8 mesi, segno di una diversa dinamica di accesso al credito.

Nonostante lo scenario di tassi crescenti, le statistiche evidenziano un fenomeno psicologico e finanziario rilevante: la quota di chi sceglie il tasso variabile o misto in Toscana è balzata in soli dodici mesi da meno dell'1% all'8,8% del totale.

Il driver principale è la sostenibilità immediata del piano di ammortamento. Considerando un finanziamento campione da 126.000 € con durata 25 anni (copertura al 70%), il mercato offre oggi:

- Variabile: Rata iniziale di 554 € (TAN 2,32%).

- Fisso: Rata di 611 € (TAN 3,20%).

Questo scarto di circa 60 € mensili rappresenta una leva potente per le famiglie che necessitano di contenere le uscite nel breve termine, pur accettando il rischio di futuri aggiustamenti dell'Euribor.

In questa fase di transizione, la figura del consulente esperto diventa cruciale per navigare tra le pieghe dei contratti. Un elemento fondamentale da non sottovalutare è la surroga: la possibilità di trasferire il mutuo gratuitamente verso un altro istituto rimane il principale paracadute per chi oggi sceglie il variabile ma teme i futuri rialzi della BCE. Con un tasso variabile che punta verso la soglia del 3,03% e un fisso che si stabilizza intorno al 3,04%, il vantaggio competitivo dell'indicizzato appare sempre più fragile.